Areas de educación

Síguenos:

Síguenos:

Síguenos:

Empresas Socias

Un espacio en el que podrán disfrutar de ventajas exclusivas e intercambiar conocimientos y experiencias.

Listado de Empresas Asociadas

Descubre las organizaciones que forman parte de nuestra red colaborativa.

Formación a Medida

Programas personalizados para fortalecer las capacidades de tu equipo.

Blog

Blog

19 de Mayo de 2020

Presupuestos base cero para un nuevo entorno

Sumario:

En un momento en el que a nivel mundial nos encontramos luchando contra la pandemia del COVID-19, las empresas y administraciones públicas se convierten más que nunca en actores claves de nuestra economía. La responsabilidad social consiste en llevar a cabo una buena gestión, que garantice su viabilidad económica ante los diferentes riesgos estratégicos y operacionales a los que nos estamos enfrentando. En este sentido, inexorablemente nos tendremos que replantear nuestros presupuestos y los escenarios en los que basamos los mismos, especialmente las asignaciones de gastos y sus sistemas de aprobación. Es por ello que resulta especialmente oportuno recordar a cerca de los presupuestos base cero.

En España, Barea y Martínez (2012) acuñaron la siguiente definición: "El PBC consiste en un método presupuestario en que cada año se empieza de nuevo en la elaboración del presupuesto y requiere que cada unidad de toma de decisiones justifique con detalle la totalidad de sus necesidades presupuestarias partiendo del primer euro, debiendo demostrar por qué debe establecerse su presupuesto y si es verdaderamente rentable".

¿En qué consiste realmente el presupuesto base cero?

El presupuesto base cero se centra en identificar el capital no productivo, y reinvertirlo en todo aquello que suponga innovación, crecimiento y rentabilidad. Es una forma de gestionar priorizando la visibilidad de resultados concretos sobre las especulaciones, y el futuro sobre el pasado.

Pero resulta de suma importancia asimilar que la gestión de un presupuesto según base cero va más allá de cualquier técnica presupuestaría. Implica transformar la cultura de la organización, estableciendo prioridades en todos los niveles. Por ello implica reforzar las mentalidades y comportamientos, otorgando a las personas control sobre su gasto y sobre la forma en que canalizan el ahorro hacia nuevas fuentes de crecimiento. Por tanto, podemos hablar de mentalidad de base cero, que abarca mucho más que la gestión de unas partidas presupuestarias.

Supone discernir entre costes positivos y negativos, y reorganizar los recursos para invertir en iniciativas orientadas al crecimiento, la rentabilidad, la sostenibilidad y la confianza. Este sistema consiste en olvidar los gastos pasados e identificar las prioridades de gasto con la mirada puesta en los recursos existentes. Pretende romper las inercias que, a base de arrastrar presupuestos de un año a otro, generan patrones de gasto que siempre se mueven al alza.

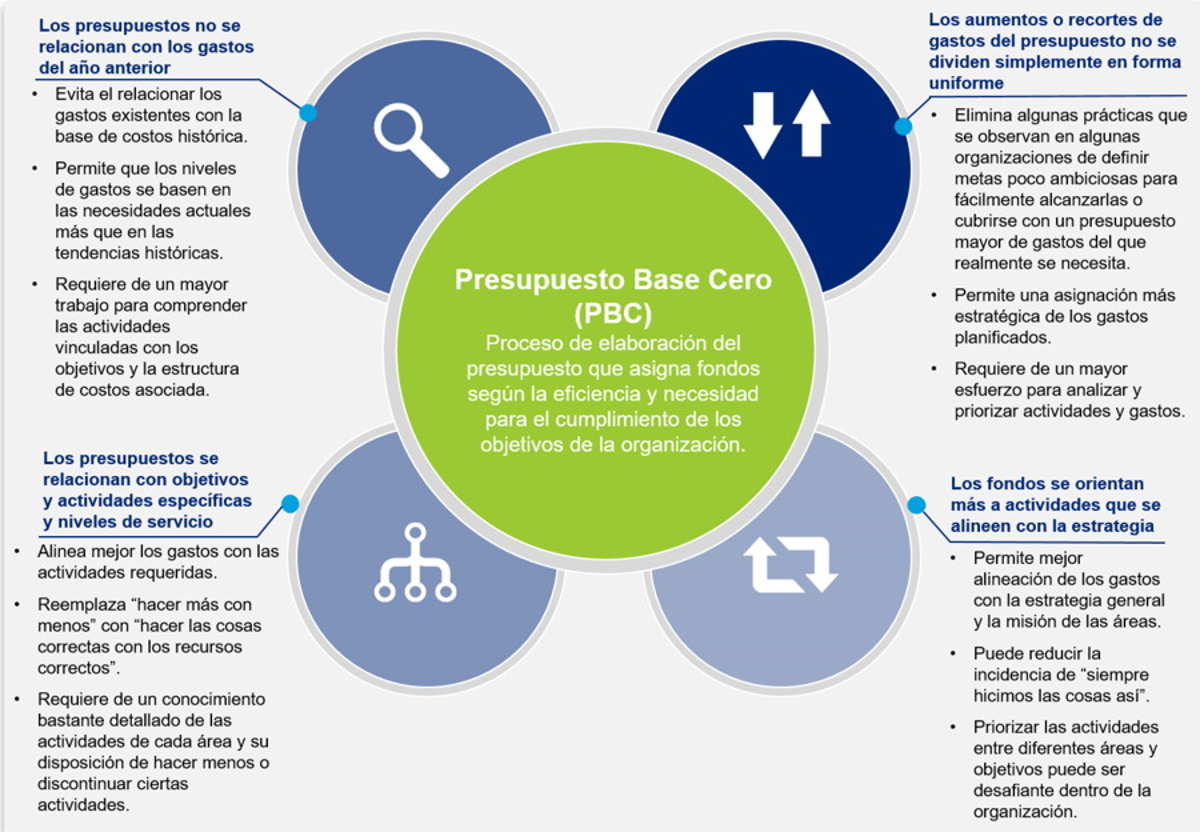

En el esquema siguiente refleja las bases fundamentales de un presupuesto base cero:

FUENTE: Presupuesto en base cero (2017). Deloitte.

Las aplicaciones del PBC

La primera aplicación del presupuesto base cero se atribuye a una empresa estadounidense de electrónica en 1970. A continuación, numerosas empresas privadas comenzaron también a utilizarlo, y poco después el propio gobierno estadounidense inicio su implantación, ya que necesitaban identificar partidas de gasto susceptibles de ser reducidas o eliminadas, así como la mejora de la eficiencia y eficacia en el uso de los recursos públicos. Si bien es cierto que manifestaron la excesiva carga de trabajo burocrático.

En definitiva y al margen de tecnicismos, aplicar un presupuesto base cero supone actuar como haría en cualquier economía personal o doméstica, revisando los diferentes gastos que se vienen asumiendo desde hace tiempo, y replanteando la forma en que se considera más conveniente afrontar los gastos a futuro.

Es importante aclarar que no se trata exclusivamente de recortar gastos para minimizarlos, interpretación que podría incluso llevarnos a una espiral de viabilidad decreciente. Nos debemos de centrar en asignar recursos para invertir en iniciativas orientadas a crecimiento, rentabilidad y sostenibilidad.

Para su implementación se debe de comenzar por modificar la cultura de la organización, y de los procesos de gestión. Adicionalmente, es indispensable disponer de un adecuado sistema de información, medición y control.

FUENTE: ZBx: The Zero-Based Mindset (2018). Accenture.

Etapas del proceso de desarrollo

Se recomienda estructurar su proceso de desarrollo en 5 etapas:

FUENTE: Barea & Álvarez (2012). Fortalezas y debilidades del Presupuesto Base Cero.

Y acometer el análisis de los gastos de la cuenta de resultados agrupándolos en 4 bloques, según la naturaleza básica de estos: gastos generales y administrativos, ventas y marketing, empleo (tanto directo como indirecto), y los gastos logísticos, junto a los costes asociados a las ventas. Estos 4 bloques de gastos además se recomiendan analizarlos en dicho orden, ya que según la experiencia de diversas empresas acometiéndolos en dicho orden se acumulan mayor margen de mejora.

FUENTE: ZBx: The Zero-Based Mindset (2018). Accenture.

Sin lugar a duda, acometer un sistema de este tipo en nuestras entidades resulta complejo y duro. Para ello suele resultar de utilidad apoyarse en empresas externas, que fundamentalmente marcan hitos claros y medibles, y externalizan las dificultades que la gestión de los aspectos blandos de los presupuestos base cero puede acarrear.

Como se ha referido al inicio, en un momento en el que a nivel mundial nos encontramos luchando contra la pandemia del COVID-19, las empresas y administraciones públicas se convierten más que nunca en actores claves de nuestra economía. Y en consecuencia, llevar a cabo una adecuada gestión económica constituye una responsabilidad social, tanto para nuestras empresas como para nuestras administraciones públicas. Tanto el sector privado como el sector público, con la gestión de sus fondos deben de luchar por asegurar su viabilidad económica, y por tanto reorganizar la asignación de recursos hacia iniciativas orientadas al crecimiento, la rentabilidad, la sostenibilidad y el restablecimiento de la confianza.

Masters relacionados

Artículos recomendados

Máster en Asesoría Fiscal: Una inversión estratégica para tu futuro

Si estás pensando en dar un impulso a tu carrera, el Máster en Asesoría Fiscal podría ser la clave...

¿Cuál es el mejor máster en finanzas de España?

Si te planteas mejorar tu carrera en el área de las finanzas, la formación especializada se ha...

Cotización MEI: qué es, cómo funciona y a quién afecta

El papel del sistema de pensiones en España y los retos de sostenibilidadEl sistema público de...

Categorias

También te podría interesar leer

Hay un momento que muchos profesionales reconocen sin necesidad de que se lo expliquen: el momento en que alguien en la sala saca un gráfico, lo interpreta en voz alta y cambia el rumbo de una reunión entera. Ese alguien sabe algo que los demás no...

Hay marcas que se recuerdan por lo que dicen y marcas que se recuerdan por lo que hacen sentir. El marketing experiencial pertenece a esta segunda categoría: construye relaciones entre personas y marcas a través de vivencias directas, no de mensajes...

Durante décadas, la logística funcionó sobre una premisa simple: cuanta más experiencia acumulaba el gestor, mejor anticipaba los problemas. Hoy esa experiencia sigue siendo valiosa, pero ya no es suficiente. Los sistemas que procesan millones de...